Un nuevo conjunto de comportamientos de los consumidores postpandemia está afectando a operadores de fitness de todas las formas y tamaños. Gracias a la colaboración internacional que tenemos, y al trabajo que realizamos juntos en algunos proyectos, el Dr. Paul Bedford nos comparte los hallazgos de una nueva investigación y ofrece ideas sobre cómo los operadores pueden responder.

A principios de este año, elaboró un informe sobre las dinámicas cambiantes en el mercado del fitness: nuevas sutilezas postpandemia en el comportamiento del consumidor en comparación con las normas pre-COVID.

El informe fue inspirado por una solicitud de uno de los clientes, preocupado por algunos de los cambios que estaban viendo y queriendo saber qué podrían hacer al respecto. Su pregunta: «¿Estamos solos en esto?»

Su respuesta: «Absolutamente no».

Porque, aunque todos los titulares muestran que las operaciones de clubes están volviendo a los números de usuarios prepandemia, y eso es una gran noticia, algunas cosas han cambiado de todos modos. Y han cambiado en todo el sector y en todo el mundo, con temas consistentes que emergen en torno a los patrones de uso del cliente.

Ahora damos más detalles de los hallazgos de la investigación en un momento, pero primero reconozcamos que el fitness no está solo en esto.

Un cambio universal

Antes de la pandemia, la mayoría de las personas trabajaban en horarios regulares, generalmente en oficinas, durante la semana laboral de lunes a viernes. Cuando la pandemia nos obligó a todos a trabajar de forma remota, quedó claro que gran parte de la fuerza laboral podía llevar a cabo sus funciones perfectamente sin tener que viajar a un lugar de trabajo. Añade a eso la libertad y las horas adicionales en el día que trabajar desde casa brinda a las personas, y no es sorprendente que el deseo de trabajar desde casa al menos parte de la semana haya persistido postpandemia.

Es un cambio en el comportamiento que ha llevado a Network Rail (proveedor ferroviario del Reino Unido) a crear nuevos abonos de temporada multi-viaje. Esto ha llevado a un aumento en el uso de las ubicaciones suburbanas de WeWork. Y eso ha impulsado un aumento del 400 por ciento en la frecuencia de visitas de lunes a viernes de las áreas de trabajo para los usuarios que tienen los clubes David Lloyd.

Entonces, ¿Qué más estamos viendo en los clubes? Nuestras conversaciones con los operadores y la investigación cualitativa basada en cuestionarios que llevamos a cabo entre más de 2,200 consumidores postpandemia, destacan los siguientes tres cambios de comportamiento.

#1 – Aumentan las ventas, disminuye la retención

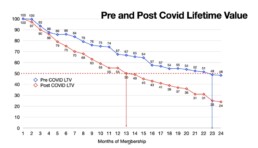

Si tus ventas han vuelto a los niveles prepandemia, pero sigues viendo brechas en tus cifras, este primer tema te interesará: es probable que se deba a la retención en lugar de necesitar esforzarte más en tus ventas.

La investigación muestra que, para los operadores de grandes instalaciones, la duración de la membresía es típicamente de cinco a siete meses más corta postpandemia que prepandemia. En algunos casos, la brecha es aún más amplia. En uno de los clientes de gran tamaño, la duración de la membresía prepandemia era típicamente de 24 a 35 meses. Postpandemia, sin cambios en grupos de edad, demografía o tipos de membresía, es de 13 a 15 meses.

Mientras tanto, la investigación entre 11 operadores de boutiques de un solo sitio encontró que el 92 por ciento de los clientes ahora mantienen sus patrones de uso durante tan solo dos meses, especialmente en estudios de disciplina única. El pilates y el yoga parecen escapar a este cambio, pero en otros lugares, las personas se mueven mucho más rápido. Me refiero a esta tendencia como «turismo de fitness», donde las personas prueban cosas nuevas sin ninguna intención de ser clientes a largo plazo. Esto nos lleva a nuestro segundo tema.

#2 – Los clientes quieren mezclar y combinar

Los cuestionarios preguntaron a los consumidores de fitness por qué, cuándo y dónde entrenaban. Antes de la pandemia, la respuesta más común a la última pregunta era «en un club específico donde soy usuario». En postpandemia, la respuesta es «en dos lugares» o «en múltiples lugares».

Ya sea a través de los agregadores o mediante un enfoque de pago por uso, los consumidores de fitness ahora están variando sus entrenamientos y los proveedores que utilizan.

También estamos viendo tendencias de uso en direcciones opuestas para los clubes del centro de la ciudad frente a las afueras. En el primero, las visitas ahora se concentran los martes y jueves. No es una sorpresa real dada las pautas de trabajo híbrido, pero significa que la gente asiste con menos frecuencia. Mientras tanto, los clubes en áreas residenciales están experimentando un crecimiento exponencial en el uso.

Las personas también se quedan más tiempo en cada visita, ya que los clubes se convierten en lugares para trabajar además de hacer ejercicio. Ya no son solo un tercer lugar, sino un segundo: el lugar de trabajo de las personas.

Especialmente en los centros de la ciudad, también es posible que las visitas más largas estén siendo impulsadas por clientes que buscan maximizar el valor por visita, ya sea que paguen una membresía o paguen por visita. Lo que nos lleva a…

#3 – El pago por uso es la elección de la gente

Cuando no usas un club con frecuencia, tu resistencia a pagar una membresía mensual aumenta. El pago por uso se convierte en tu modelo preferido.

Ahora estamos viendo que los consumidores están dispuestos a pagar £25 por visita en lugar de £50 por mes, lo que conduce a ingresos impredecibles y brechas significativas de ingresos para los clubes.

Entonces, ¿cuál es la respuesta?

Lamentablemente, no hay una solución única. Creo que estos nuevos hábitos están arraigados y que, incluso cuando las ventas funcionan bien, los operadores deben construir sus modelos y pronósticos en torno a membresías más cortas y un ingreso total reducido por usuario.

Sin embargo, nos gustaría compartir algunas sugerencias.

La primera es enfocarse en la experiencia del usuario, no solo en las instalaciones. Cada vez que un cliente te visita, toda la experiencia debe ser excelente.

Zona de descanso del club KX en Londres

La segunda es comprender tus datos y enfocarte en lo que es correcto para tu negocio, en lugar de copiar lo que están haciendo todos los demás. Un ejemplo: uno de nuestros clientes se centraba mucho en los ingresos secundarios, hasta que se dio cuenta de que en el mundo postpandemia de menor frecuencia de visitas, habría un impacto mucho mayor en su resultado final si pudiera animar a cada usuario a ir al club al menos una vez más al mes.

La tercera sugerencia es obvia pero aún vale la pena mencionarla: cuando una marca tiene múltiples ubicaciones, considera vender cuotas para «usar cualquier club».

La cuarta y última sugerencia es volver a lo básico, incorporando a cada nuevo cliente de manera que estén mejor posicionados para convertirse en usuarios regulares. Estamos hablando de programas apropiados, e idealmente personalizados, y fomentar que establezcan una rutina en lugar de visitas esporádicas, lo que a su vez les ayuda a ver el valor en el producto que han adquirido.

Nota: Esta información ha sido adaptada basándonos en muchos datos de investigación en el Reino Unido. Para seguir a Paul Bedford / Instagram @retentionguru y LinkedIn /drpaulbedford